中国棉花价格指数(CC Index)月度报告(2015年9月)

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

9月,进入新棉花年度,新棉陆续上市,棉花企业收购工作陆续展开。受不利天气影响,全国大部棉区尚未进入规模性采摘,棉花市场的购销进度缓慢。新疆棉花目标价格改革试点工作实施方案公布,棉农普遍认为收购价格低于预期,惜售心理较重。企业对后市走向较难判断,多数持观望态度。 9月中下旬陆续有少量皮棉开始上市,新旧棉花价格逐渐接轨,加上国内外棉花供应资源充裕,纺织行情旺季不旺,消费萎缩令国内外棉价弱势下跌。

一、国内外期现货价格变化情况

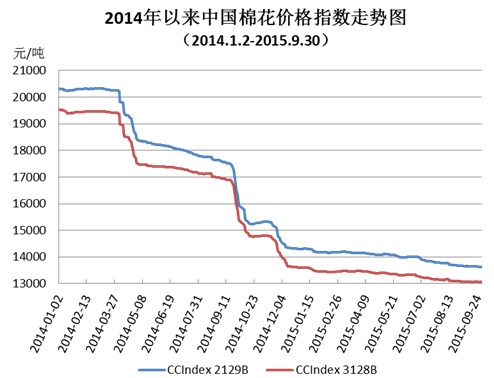

1、中国棉花价格指数跌幅趋弱

9月国内现货价格继续下跌,但跌幅较上月有所趋缓。中国棉花价格指数(CC Index 3128B)月均价13062元/吨,环比下跌55元/吨,跌幅0.42%;同比下跌3529元/吨,跌幅27%。月末为13051元/吨,较上月底下跌28元/吨。

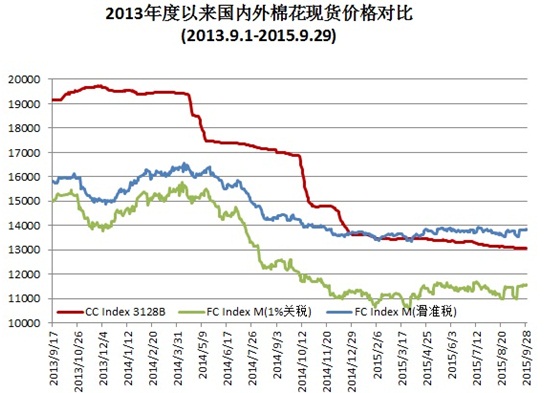

2、进口棉价格震荡走低

9月份,国际棉花期现货价格先涨后跌,整体表现为震荡走低,内外棉差价小幅收窄。中国进口棉价格指数FC Index M月均价69.46美分/磅,较上月降2.10美分,月末为68.09美分/磅,环比下跌2.04美分。1%关税下折人民币为11158元/吨,低于同期中国棉花价格指数1893元/吨,环比价差缩小195元;滑准税下折人民币13632元/吨,高于同期中国棉花价格指数的价差为581元,环比价差扩大116元。

3、长绒棉价格继续下行

9月纺织市场旺季不旺,长绒棉消费依旧疲弱。同时长绒棉供需形势明显供大于求,今年长绒棉面积和产量增加,但质量有所下降,特别是纤维长度不理想,价格持续下滑。其中代表品种137级长绒棉月均成交价27260元/吨,环比下跌253元/吨;236级长绒棉月均成交价25975元/吨,环比下跌420元/吨,跌幅较上月扩大137元。

4、棉纱线价格下降,粘胶类上涨

9月纱线KC32S品种月均价20637元/吨,环比下跌127元/吨,跌幅0.62%;JC40S月均价25295元/吨,环比下跌129元/吨,跌幅0.51%。涤纶短纤月均价7068元/吨,环比上涨105元/吨,涨幅1.49%;粘胶短纤月均价14223元/吨,环比上涨788元/吨,涨幅5.54%。

二、中国棉花价格指数运行特点

1、主产区跌幅大于主销区

9月份国内棉花现货价格整体继续下跌走势,从区域特点看,主产区跌幅大于主销区,河北、河南、新疆跌幅明显大于纺织发达的长江流域和沿海等地。其中河北省2129B9月均价13436元/吨,环比跌180元;3128B均价12943元/吨,环比跌111元;新疆3128B均价12718元/吨,环比跌135元; 而主体品级中,江苏3128B月均价13133元/吨,环比仅跌27元,重庆为13250元/吨,与上月持平;4128B品级中跌幅最大的依然是河北、河南等主产区,环比跌幅在百元左右,消费区跌幅较低。如福建4128B级均价12700元/吨,跌15元。

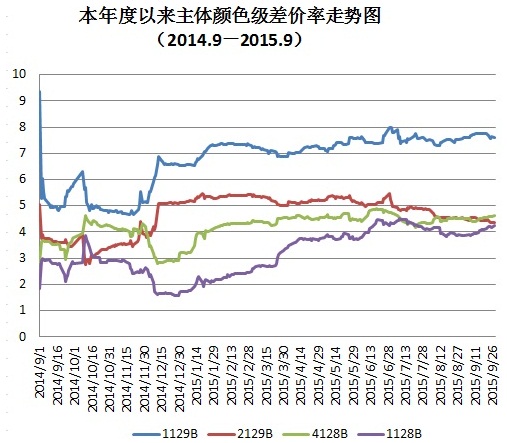

2、市场主销品种差价率趋于拉大

9月份新棉上市量较少,市场陈棉销售依旧占主流,现货市场资源供应充裕,主销品种差价率小幅扩大。以CC Index 3128B为标准级计算颜色差价率,9月末4128B颜色级差价率为4.61%,较8月末扩大0.11%; 1228B为4.18%,扩大0.33%;其他品种变化不一。

3、9月份公检新棉长度、强力差于去年同期

根据2015棉花年度新体制棉花公证检验质量情况月报表统计,本年度已经检验的棉花长度指标下滑明显。截至9月底已经公正检验的棉花中长度27mm的占52.05%,为最高比例;28mm及以上的仅占28%;而2014年9月底 28mm及以上长度的为61%。

从强力来看,强力较好的棉花比例大幅缩减。强级及以上比例为36.11%,同比下降31个百分点。

三、影响国内外价格变化的要素分析

1、棉花资源供应充足,中低等级皮棉销售压力大

9月份,新棉逐渐上市,给本就充裕的棉花市场注入新的资源,销售压力较大。但由于新棉初期花质量欠佳,加上批量供应较少,因此对陈棉的销售空间并未挤占。当前性价比高的优质资源较为紧俏,中低等级皮棉则销售压力较大。

2、新疆棉运量依旧较大

据新疆铁路局和出疆棉公路运输核查点数据统计,9月份新疆棉发运量共计20万吨,其中公路15.1万吨,铁路4.9万吨,新疆棉不断输往内地,市场供应依然充裕。

3、企业资金周转压力较大

9月随着新棉不断上市,企业销售乏力,资金回笼慢,收购及加工等环节需要大批量资金注入,部分企业还需要归还银行贷款,周转资金压力总体较大。

4、纺织市场旺季不旺,消费乏力

9月虽为纺织传统旺季,但是当前纺织市场依旧不温不火,需求乏力。棉花受下游消费不佳影响,供大于求,价格难以上行。

5、国际棉价因消费萎缩弱势依旧

9月份国际棉市期现货均维持弱势下行。美棉进入采收季节,市场担忧产区降雨影响棉花产量与质量,ICE期棉因此小幅反弹,但月平均价呈现下跌。目前中国消费萎缩依然是棉价维持弱势的主要原因,但进入收获季节,产量成为市场新的焦点,同时新年度印度将继续收储棉花以稳定棉价保障该国棉农利益,预计后期棉价下行空间有限。