2017年1月棉纺企业调查报告

项目承担:北京棉花展望信息咨询有限公司

调查对象:新疆、山东、河北、河南、江苏、浙江、湖北、安徽、江西、山西、陕西、湖南等省、自治区的棉纺织企业

1月,受春节放假影响,纺织企业开机率下降、配棉比和日用棉量略有减少,但整体生产经营情况平稳。当月,纺织企业按需就近采购,适当补充原料库存,月底棉花库存量略增。从用棉情况看,新疆棉及进口棉比重均有减少。纱布产销较上月减少。据中国棉花预警信息系统对全国90家定点纺织企业调查结果显示,1月纱线产量同比减少13.2%,其中纯棉纱占比减少3.73个百分点;布产量同比减少14.3%,纯棉布占比减少2.43个百分点。

一、纱、布产销环比下降,库存略增

受春节因素影响,1月纺织企业开机率下降,纱、布产销环比大幅减少。部分下游坯布企业存在补库现象,纱线销售及订单较好,企业多根据市场及订单情况合理安排生产,月底纱线库存增幅不大。坯布行情稍显疲弱,库存略有增加。按照全国被调查纺织企业数据显示:当月纱线产量环比减少14.84%,其中,纯棉纱占比为70.16%,较上月下降1.15个百分点,混纺纱占比为21.15%,较上月增加0.92个百分点;布产量环比下降13.06%,其中,纯棉布占比减少2.16个百分点。当月,纱线销售率为99.8%,较12月减少0.3个百分点,较去年同期增加1.2个百分点。月底,纱线库存约16天,坯布库存约29天,均较上月略有增加。

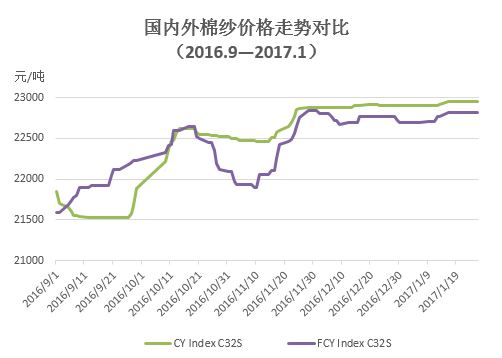

二、棉纱价格稳定

1月,国内棉花现货价格与国内外棉纱价格均保持稳定,棉纱销售整体较好,利润有所改善。当月,国产32支纯棉纱月度平均价格为22927元/吨,较12月月均价增加31元/吨,增幅为0.13%;进口纱月度平均价格约22774元/吨,环比增加0.1%。

三、纺织企业原料库存略增

1月,纺织企业原料库存充足,多数企业为春节后用棉做准备,节前适度补充了库存。根据被调查企业棉花库存量和用棉量计算,截止1月31日,全国纺织企业棉花工业库存数量为64.56吨左右,预计为31天左右用量。其中,增加棉花库存的企业数占27%,减少棉花库存的占22%,持观望态度的占51%。

当月,新疆棉、进口棉使用比重均有减少。调查数据显示,新疆棉使用占比74.5%,较上月减少3.09个百分点,其中减少新疆棉使用量的企业占比约27%,增加使用量的占比为26%;进口棉占比13.76%,较上月减少2.59个百分点,其中减少使用量的企业占19%,增加进口棉使用量的企业占13%。

四、纺织服装出口持续好转

2017年1月,我国纺织品服装出口金额虽同比略有减少,但整体持续上年好转态势。据海关数据统计,当月,我国出口纺织品服装约239.04亿美元,同比减少0.94%,环比增加2.01%。2016/17年度,截止至2017年1月我国累计出口纺织品服装1131.85亿美元,同比减少8.45%。