2017年7月棉纺织企业调查报告

7月,纺织行业运行略转活跃,月用棉有所增加。中上旬,下游坯布企业及贸易商有补库行为,下旬受储备棉轮出延期消息及国内棉价上涨等因素影响,企业采购进度放缓,多以观望为主。从用棉情况来看,新疆棉使用比例有所增加,进口棉使用比重基本持平。据中国棉花预警信息系统对全国90家定点纺织企业调查结果显示:7月纱线产量同比减少0.6%,其中,纯棉纱占比增加0.53个百分点,混纺纱占比增加2.06个百分点;布产量同比增加1.29%,纯棉布占比增加1.68个百分点,混纺纱占比减少1.52个百分点。

一、纺织品产销波幅不大,库存相对稳定

7月中上旬,纺织企业产品销售较好,下游企业有补库需求;下旬订单缩减,销售放缓。月底,纱线库存基本持平,坯布库存持续增加。按照全国被调查纺织企业数据显示:当月纱线产量环比减少0.76%,其中,纯棉纱占比为71.13%,较上月减少0.79个百分点,混纺纱占比为23.01%,较上月增加0.41个百分点;布产量环比减少1.15%,其中,纯棉布占比增加2.3个百分点。当月,纱线销售率为96.24%,较上月增加1.89个百分点,较去年同期减少5.41个百分点。月底,纱线库存约18天半,较上月基本持平;坯布库存约28天,较上月增加约1天。

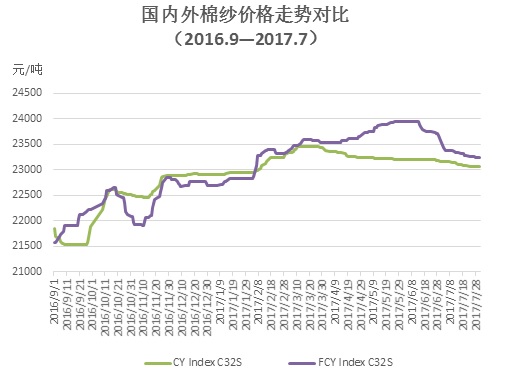

二、国内外棉纱价格稳步下跌,价差持续收窄

进口棉纱到港量增加、人民币升值使得贸易商结算成本降低,导致国内现货价格持续下跌。下游需求不振,加上纺织企业资金压力较大,国产纱出现压价销售。月底,标准级皮棉价格约15888元/吨,较6月底降低51元/吨,降幅约0.32%。国产32支纯棉纱月均价为23107元/吨,较6月减少96元,减幅约0.41%;进口纱现货32支纯棉纱月均价为23319元/吨,减少503元,减幅达2.11%。月底,进口纱现货价格高于国产纱182元/吨,较6月底下降228元/吨。

三、企业原料库存持平,新疆棉使用占比上升

7月,纺织企业按需求采购原料,资金雄厚的企业多维持2个月及以上的原料库存,其他多在1个月左右。月底企业棉花库存无太大变化。根据被调查企业棉花库存量和用棉量计算,截止7月31日,全国纺织企业棉花工业库存数量为71.03吨左右,预计为35天半的用量。其中,减少棉花库存的占32%,增加棉花库存的企业数占29%,持观望态度的占39%。 当月,新疆棉使用比重有所增加,进口棉纱使用占比基本持平。调查数据显示,新疆棉使用占比为81%,较上月增加2个百分点,其中,增加新疆棉使用量的企业占比约26%,减少使用量的企业占比为20%,基本持平的企业占比为54%;进口棉使用占比为12.81%,其中,减少进口棉使用量的企业占11%,增加使用量的企业占7%,基本持平的企业占比为82%。

四、我国纺织品服装出口持续回暖

2017年7月,我国出口纺织品服装约254.87亿美元,同比增加0.44%,环比增加4.65%。2017年1-7月,我国累计出口纺织品服装1497.56亿美元,同比减少0.43%;2016/17年度,截至2017年7月我国累计出口纺织品服装1390.37亿美元,同比减少4.35%,减幅均持续收窄。