2020年7月中国棉纺织行业景气报告

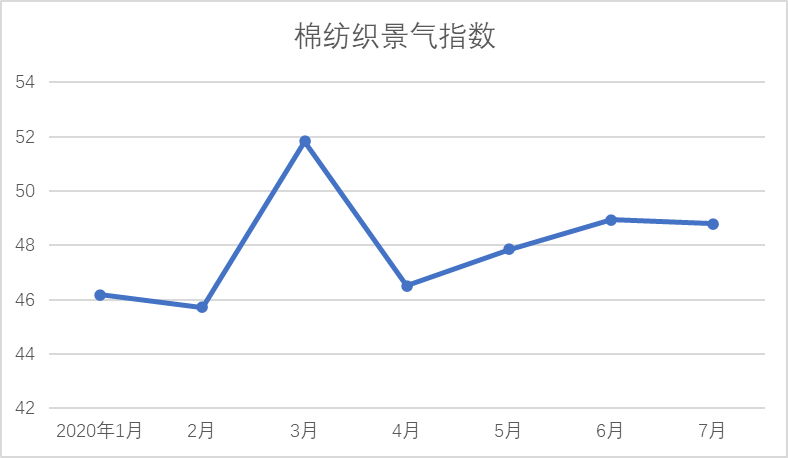

7月,棉纺织景气指数为48.78,较上月有微幅下降。原料方面,受原棉价格有所提高、产品销售偏弱等因素影响,纺企采购节奏放缓,以消耗原料库存为主;生产已基本恢复至景气区间,本月纱、布产品生产节奏放缓;产品销售及方面,目前内销好于外贸,中低端产品销售好于高端产品,纱线产品销售好于坯布;产品库存方面,纱线库存有所下降,坯布库存压力有所增加。总体来看,生产端已基本恢复正常,销售端阻力较大。

国内方面,7月份中国制造业采购经理指数(PMI)为51.5%,延续上月向好走势,说明我国经济继续保持回升状态。从分类指数看,生产指数为54.0%,其中纺织服装服饰制造自疫情以来首次升至临界点以上,说明纺服生产已基本步入正轨。从需求端来看,新订单指数为51.7%,表明我国经济环境整体回暖,但纺服新订单指数仍在临界点以下,纺企经营压力不减。生产、订单方面情况与中棉行协调查问卷结果一致。

外贸方面,据海关数据数显示,2020年7月,我国纺织品服装出口额为312.94亿美元,同比增长13.74%,其中,纺织品(包括纺织纱线、织物及制品)出口额为159.769亿美元,同比增长48.38%,服装(包括服装及衣着附件)出口额为153.175亿美元,同比下降8.54%。2020年4月、5月、6月份纺织品同比增幅分别达到49.36%、77.34%、56.72%,服装同比降幅分别为30.31%、26.95%、10.2%。纺织品出口增速趋缓的主要原因为国外对于防疫物资的需求有所下降,相关产品出口减少,而随着国外部分国家及地区疫情得到控制,居民服装需求增加,服装出口降幅缩小。

目前,国内消费市场复苏速度高于国外,但就纺织品来说,终端购买意愿仍然较低,消费市场萎缩正在影响整个产业链,下游需求乏力导致纱布产品销售压力加大、原料涨价但产品提价乏力。而国际疫情持续蔓延,世界经济严重衰退,我国出口型纺企压力加大。面对此情况,国务院办公厅日前印发《关于进一步做好稳外贸稳外资工作的意见》(以下简称《意见》)。《意见》提出15项稳外贸稳外资政策措施,其中特别提到:加大对劳动密集型企业支持力度。对纺织品、服装、家具、鞋靴等劳动密集型产品出口企业,在落实减税降费、出口信贷、出口信保、稳岗就业、用电用水等各项普惠性政策基础上进一步加大支持力度。相信国家积极有力的政策扶持将赋予我国出口型纺企更大能量,挺过经济“寒冬”。

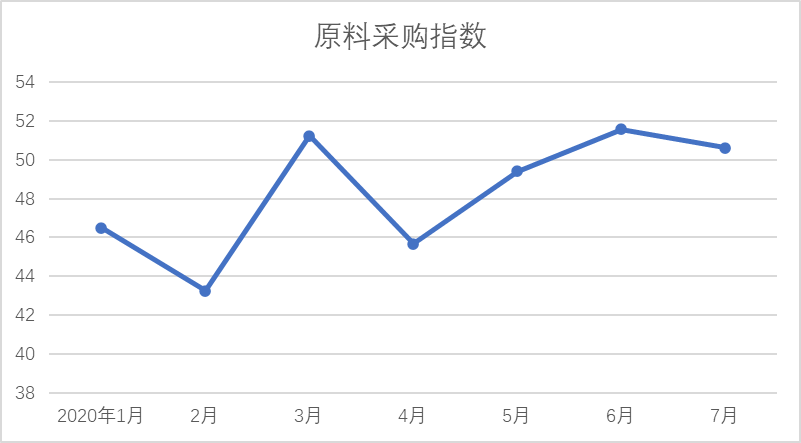

原料采购指数

7月,原料采购指数50.62,连续两月保持在景气区间范围内。7月,国内棉花价格呈小幅震荡上行态势,外棉价格区间内震荡。7月初,国内棉花价格一度低于外棉价格。随后储备棉轮出正式拉开帷幕,纺企竞拍十分积极,截至发稿日,轮出保持全成交,储备棉的火热成交也为国内棉价提供了有力支撑,内外棉价差一度达到905元/吨。有纺企表示,目前资金压力较大,储备棉随买随用,尽量保持企业现金流健康。拍储期间,贸易商逢低大量囤储备棉,导致纺企竞拍空间缩小,有纺企对贸易商在未来是否会炒作储备棉价格表示担忧。本月非棉纤维销售疲软,价格继续维持弱势。本月,受原油及聚酯原料价格震荡下行、市场清淡、成品库存累积等多方面因素的影响,直纺涤短及粘胶短纤涨价乏力,工厂虽然一再加大优惠力度,但市场并不买单。

具体数据,本月国内3128级棉花均价12348元/吨,环比上涨176元/吨;CotlookA指数平均值68.52美分/磅,环比上涨0.73美分/磅;主流粘胶纤维均价8504元/吨,环比下跌384元/吨;1.4D直纺涤短均价5397元/吨,环比下跌448元/吨。

原料库存指数

7月,原料库存指数49.73,已趋近景气区间。7月,因市场回暖不及预期,下游下单清淡,纺企为减小资金及库存压力,继续选择原料随买随用。据中棉行协调查显示,本月原棉库存环比上升的企业占比13.62%,环比下降的企业占比27.66%;非棉纤维库存环比上升的企业占比12.56%,环比下降的企业占比18.09%,与6月相比,纺企对于原料库存的控制更强。总体来说,本月出货较慢,纺企采购热情较低,以消耗原料库存为主,随时小量补库。

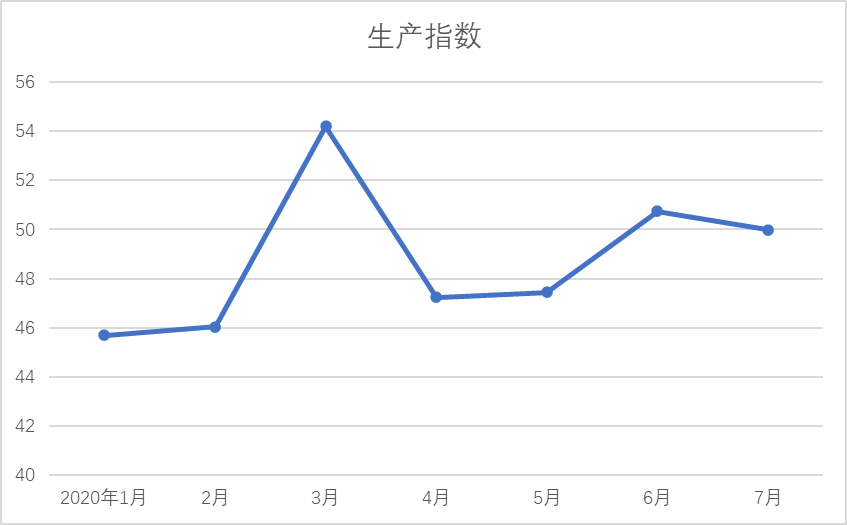

生产指数

7月,生产指数为49.98,与上月相比,生产节奏有所放缓。目前正处于行业传统淡季与后疫情叠加,市场行情走淡,部分企业由于资金周转困难或是为了避险,开始限产或停产,多数企业基本保持原有生产节奏。中棉行协问卷结果显示,本月纱产量环比上升的企业占比21.12%,环比下降的企业占比25.9%;布产量环比上升的企业占比22.82%,环比下降的企业占比36.91%。与6月相比,坯布产量环比下降的企业比重明显增加,纱线生产基本维持上月水平。

面对目前情况,有纺企希望能够跳出价格战,将考虑或已经在调整产品结构,加大弹力纱、功能性纱线等产品的占比,这类产品虽然单笔销量不如常规品种多,但胜在利润率较高,竞争者相对较少,但对企业研发能力及设备水平有较高要求。

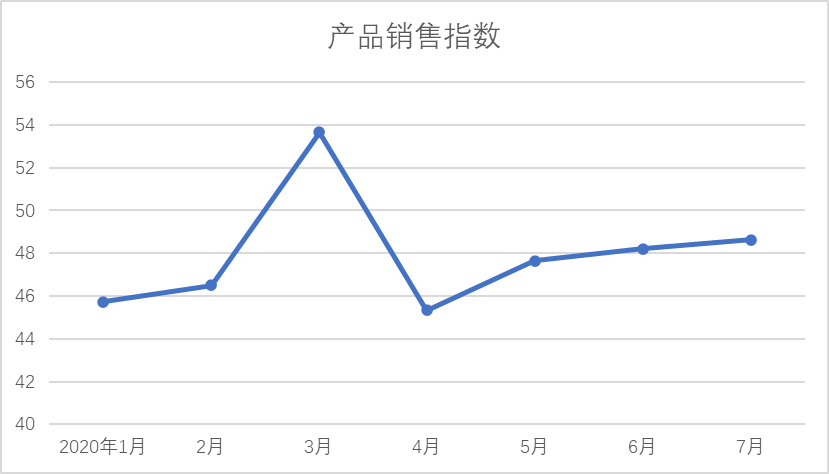

产品销售指数

7月,产品销售指数48.64,仍处于欠景气水平。本月,纱布产品价格阴跌,常规品种的产品多是拼价格,利润微薄。下游采购多为小单,坯布销售阻力大于纱线。由于本月原棉价格持续上涨,有纺企迫于成本压力试探性涨价,但实际落单价格未见明显变化。据中棉行协了解,本月,各地区纺企产销率差别较大,以内销为主的地区销售情况要更好一些。综合来看,产销率总体在8成左右,其中纱线销售要好于坯布销售。某全精梳纺企表示7月产销率在8成左右,但利润不乐观。从销售市场来看,目前仍以国内市场为主,订单多转变为“小批量、多批次”的模式,外贸订单有小幅恢复,但竞争激烈;从产品种类来看,中低支纱销售好于高支纱,混纺纱销售好于纯棉纱,下游对于有抗菌、去污等功能的纱布产品关注度更高。

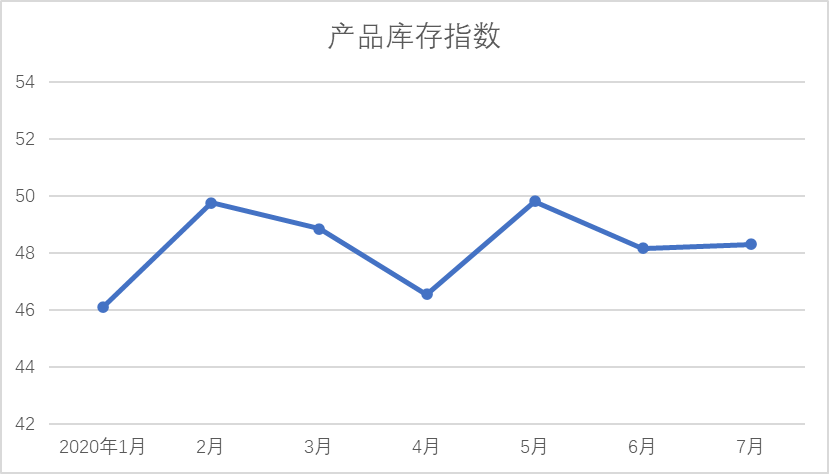

产品库存指数

7月,产品库存指数为48.32,库存压力依旧较大。本月,疫情对行业的冲击仍在持续,纺织服装消费需求一直未被有效激发,再加上最近国内暴雨频发以及行业传统淡季影响,产大于销,产品库存在持续增加,企业资金压力加大。据中棉行协问卷结果显示,46.77%的受访企业表示纱线库存环比上升,占比较上月下降3.36个百分点;52.26%的受访企业表示坯布库存环比上升,占比较上月提高2.87个百分点;纱布库存环比下降的企业与上月基本持平。从问卷结果来看,本月纱线库存压力有所缓解,坯布库存压力较上月有所加大。

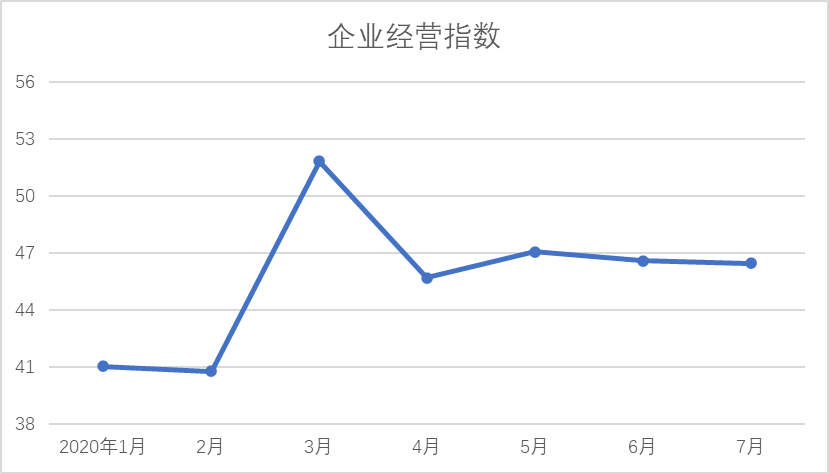

企业经营指数

7月,企业经营指数46.67,与上月持平。据中棉行协问卷结果显示,33.18%的受访企业主营业务收入环比上升,占比较上月增加1.35个百分点;18.89%的受访企业利润总额环比增加,占比环比下降2.55个百分点,说明企业利润空间继续压缩。目前,国外疫情持续蔓延,消费需求何时释放仍未可知;国内市场随着疫情得到有效控制,市场日渐恢复正常。据国家统计局数据显示,7月份社会消费品零售总额同比降幅连续5个月收窄,说明消费市场正在回暖当中。

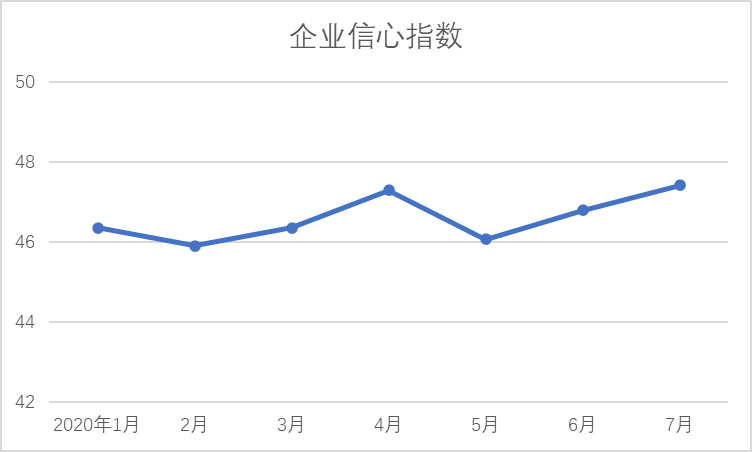

企业信心指数

7月,企业信心指数47.42,较上月有小幅好转。有纺企表示,目前市场复苏速度不及预期,8月处于纺织淡旺季的交接点,按照以往经验,将迎来一波询价、打样热,但今年情况较为特殊,预计实际落单量可能变化不大。据中棉行协问卷调查显示,有13.26%的企业预计行情有望回暖,47.67%的企业预计市场将维持现状,39.07%的企业预计市场行情将继续走弱,说明大部分受访企业认为后市走向不容乐观。

2020年1-7月棉纺织景气指数

棉纺织 景气指数 | 各分项指数 | |||||||

原料采购 指数 | 原料库存指数 | 生产指数 | 产品销售指数 | 产品库存指数 | 企业经营指数 | 企业信心指数 | ||

1月 | 46.18 | 46.5 | 54.06 | 45.7 | 45.74 | 46.13 | 41.05 | 46.36 |

2月 | 45.71 | 43.25 | 48.43 | 46.04 | 46.51 | 49.77 | 40.8 | 45.91 |

3月 | 51.82 | 51.25 | 48.71 | 54.2 | 53.66 | 48.86 | 51.84 | 46.36 |

4月 | 46.51 | 45.67 | 47.45 | 47.24 | 45.33 | 46.56 | 45.71 | 47.29 |

5月 | 47.85 | 49.41 | 48.65 | 47.45 | 47.66 | 49.82 | 47.08 | 46.07 |

6月 | 48.94 | 51.57 | 49.08 | 50.75 | 48.22 | 48.17 | 46.6 | 46.79 |

7月 | 48.78 | 50.62 | 49.73 | 49.98 | 48.64 | 48.32 | 46.67 | 47.42 |

说明:中国棉纺织行业景气指数采集自全国近500家次棉纺织企业,参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。