中国棉花价格指数(CC Index)月度报告 (2016年3月)

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

3月份,国储棉轮出政策明确,有关部门表示在储备棉轮出常态化的基础上,推迟2015/16年度轮出时间。国内纺织企业保持观望,原料采购意愿不高,市场成交清淡。棉花现货资源丰富,棉花企业销售压力较大,国内棉花现货价格继续走低,国际棉花价格震荡回升,内外棉差价收窄。

一、国内外期现货价格变化情况

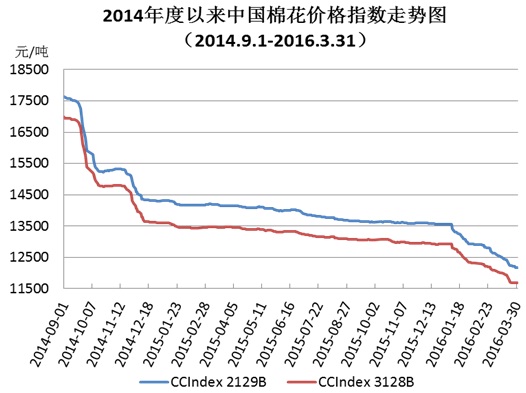

1、3月份中国棉花价格指数继续下滑

3月棉花现货资源丰富,储备棉轮出细则月底仍未公布,纺织企业观望情绪较浓,采购更趋谨慎,棉花企业为避免损失,加大促销力度,但现货成交仍然清淡,价格持续走低。中国棉花价格指数(CC Index 3128B)月均价11885元/吨,环比下跌366元/吨,跌幅2.99%;同比下跌1580元/吨,跌幅11.73%。月末为11678元/吨,较上月底下跌412元/吨。

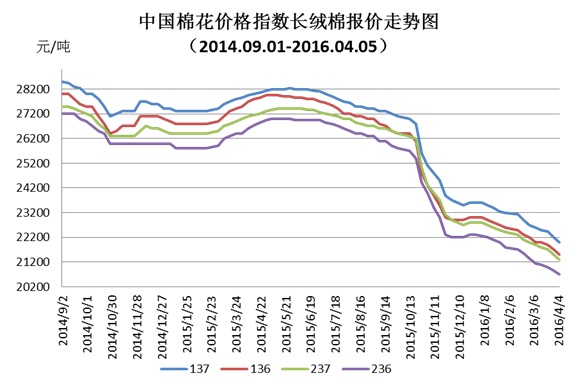

2、长绒棉价格跌幅继续扩大

3月长绒棉市场整体维持弱势,需求不见好转,成交价格下跌,跌幅较上月继续扩大。其中代表品种137级长绒棉月均成交价22490元/吨,环比下跌593元/吨,跌幅较上月扩大238元;136级长绒棉月均成交价21960元/吨,环比下跌507元,跌幅较上月扩大124元。

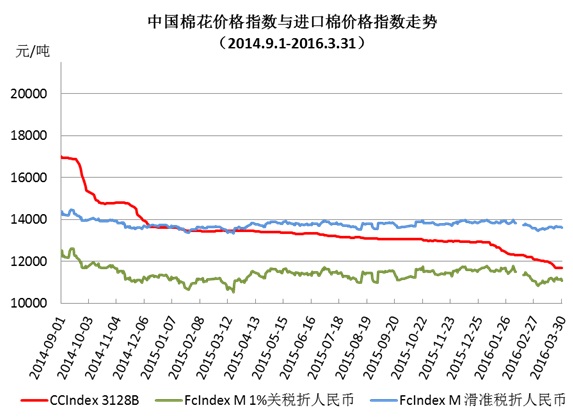

3、国际棉价振荡回升,内外棉价差收窄

受国储棉轮出预期影响,3月初国际棉价下跌,之后受美棉出口形势有所好转、美国棉区天气不利等因素影响,ICE棉花期货价格震振回升,带动国际棉花现货价格有所上涨,内外棉价差收窄。

中国进口棉价格指数FC Index M 3月31日为66.69美分/磅,较2月末涨1.01美分,1%关税下折人民币为11147元/吨,低于同期中国棉花价格指数531元/吨,较上月同期价差缩小522元;滑准税下折人民币13629元/吨,高于同期中国棉花价格指数1951元,价差较上月扩大471元。

4、棉纱价格继续下跌,粘胶涤纶持续上涨

由于原料成本下降,3月棉纱价格也随之走跌,而粘短和涤纶的价格持续上涨。KC32S品种月均价19026元/吨,环比下跌170元/吨,跌幅0.89%;JC40S月均价23436元/吨,环比下跌65元/吨,跌幅0.28%。涤纶短纤月均价6940元/吨,环比上涨686元/吨,涨幅10.97%;粘胶短纤月均价13465元/吨,环比上涨742元/吨,涨幅5.83%。

二、中国棉花价格指数运行特点

1、各地皮棉价格延续跌势

3月份国内各地棉花现货价格继续大幅下滑。主销区2129级高等级棉花降幅大于主产区:四川2129B级月均成交价12475元/吨,环比下跌587元/吨,跌幅4.49%,福建月均成交价12508元/吨,环比下跌533元/吨,跌幅4.09%;新疆2129B级月均成交价12154元/吨,环比下跌440元/吨,跌幅3.49%,山东月均成交价12415元/吨,环比下跌416元/吨,跌幅3.25%。新疆3128标准级棉花的跌势大于其他地区:新疆3128B级月均成交价11667元/吨,环比下跌436元/吨,跌幅3.60%;河北3128B级月均成交价为11804元/吨,环比下跌331元/吨,跌幅2.73%,安徽月均成交价为11846元/吨,环比下跌301元/吨,跌幅2.48%。

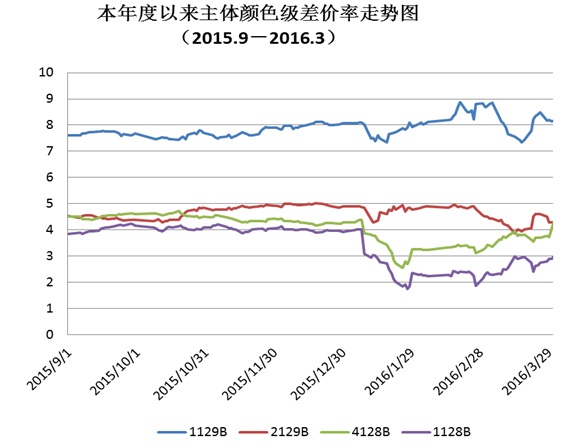

2、棉花中低等级差价扩大

3月份中国棉花价格指数中高等级棉花差价趋于缩小,中低等级棉花等级差价有所扩大,低等级棉花的销售愈加困难。CC Index 3128B为标准级计算颜色级差价率,3月末1129B颜色级差价率为8.16%,较2月末缩小0.66%;2129B颜色级差价率为4.28%,缩小0.28%;4128B颜色级差价率为4.31%,扩大1.08%;1228B为2.99%,扩大0.85%;2227B颜色级差价率为7.97%,扩大1.83%。

三、影响国内外价格变化的要素分析

1、新年度目标价格水平公布

3月中旬,国家发改委公布2016年新疆棉花目标价格水平为每吨18600元,较上年下降500元。4月即将开始春播工作,有利于棉农尽早合理安排春播,在一定程度上提振新疆棉农的植棉信心。

2、储备棉轮出仍是市场关注焦点

3月17日,中国棉花协会在京召开了三届三次理事会暨全国棉花形势分析会,有关部门介绍了国家储备棉轮出政策的总体思路,储备棉轮出将实现常态化、机制化,通过有效供给激活需求,实现供给侧改革。明确轮出方式、时间、数量、价格形成机制等都将在一定时间内保持不变,以稳定市场预期。考虑到大量投放储备棉可能给市场带来压力,2016年将实现政策有序过渡,通过适当调整投放量、推迟投放时间、合理安排投放品种等来保证市场平稳运行。

3、皮棉现货资源丰富

3月份国内现货市场资源仍然丰富,总体供大于求。棉花企业现货销售压力较大,皮棉售价普遍下调,新疆棉花销售更为困难,截止3月中下旬,全疆销售进度不足60%,其中兵团仅为50%,销售价格已低于成本价,亏损面将进一步扩大。

4、纺织下游需求不旺

市场对储备棉投放预期加大,棉花供给增加,价格面临下行风险。纺织企业采购更趋谨慎,原料库存继续维持较低的水平,且棉价下跌带动纱线价格下滑,企业为防范风险,囤货较少,整体需求不旺。